Когда мне исполнилось сто шестьдесят пять лет, сказал Енох, у меня родился сын...

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Коэффициент ликвидности показывает возможности компании для погашения имеющихся у нее долгов за счет оборотных средств. В практике финанализа рассчитывают несколько вариантов коэффициента ликвидности в зависимости от периода, в течение которого фирма сможет расплатиться.

Под ликвидностью понимается способность того или иного имущества быть быстро реализованным, то есть длительность процесса его перехода из вещественной в денежную форму.

Ликвидность рассматривается на основании расчета и анализа коэффициента ликвидности , который определяет уровень обеспеченности компании ресурсами для погашения краткосрочных долгов.

Исходя из приведенного критерия активы фирмы делят:

Основываясь на этом, коэффициенты ликвидности подразделяют на следующие виды:

Экономическая суть приведенных коэффициентов ликвидности сводится к сопоставлению имеющихся в распоряжении компании средств и подлежащих оплате краткосрочных обязательств. То есть каждый из видов коэффициентов ликвидности определяет, в какой доле могут быть покрыты имеющиеся краткосрочные долги за счет того или иного типа имущества.

Рассмотренная классификация определяет активы компании с позиции скорости их продажи, следовательно, коэффициенты ликвидности показывают уровень платежеспособности фирмы в зависимости от времени, которое требуется на реализацию активов. Исходя из этого, можно оценивать имеющиеся риски платежеспособности в динамике.

Формулу коэффициента ликвидности каждого типа можно описать как отношение соответствующей разновидности активов к итоговой сумме краткосрочной кредиторской задолженности. Информация для расчета берется из бухгалтерского баланса компании.

В качестве знаменателя при определении коэффициента ликвидности принимается итог раздела 5 баланса в случае, если объем включенных в него оценочных обязательств и доходов будущих периодов незначителен. В противном случае для вычисления коэффициента ликвидности нужно будет взять только показатели, определяющие объем займов и всех типов кредиторской задолженности.

При втором способе алгоритм расчета коэффициентов ликвидности будет следующим:

К АЛ = (ДС + КФВ) / (КЗ + ККЗ + ИКО),

К СЛ = (ДС + КФВ + ДЗ) / (КЗ + ККЗ + ИКО),

К ОЛ = ОА / (КЗ + ККЗ + ИКО),

К АЛ - коэффициент ликвидности абсолютной;

К СЛ - коэффициент ликвидности срочной;

К ОЛ - коэффициент общей ликвидности ;

ДС - деньги в распоряжении фирмы;

КФВ - объем краткосрочных финвложений;

ДЗ - задолженность дебиторов с периодом погашения менее 1 года;

ОА - итоговая сумма оборотных активов;

КЗ - кредиторская задолженность;

ККЗ - краткосрочные кредиты и займы;

ИКО - размер иных краткосрочных обязательств.

Для определения общего коэффициента ликвидности предприятия применяют также следующие формулы:

К ОЛ = ОА / КО,

К ОЛ - коэффициент ликвидности общей;

ОА - итоговый объем оборотных активов;

КО - итоговая величина краткосрочных обязательств.

Можно преобразовать алгоритм расчета коэффициента ликвидности исходя из кодов строк баланса, которые используются для их вычисления:

К АЛ = (1250 + 1240) / (1510 + 1520 + 1550),

К СЛ = (1250 + 1240 + 1230) / (1510 + 1520 + 1550),

К ОЛ = 1200 / (1510 + 1520 + 1550),

1250 - деньги в распоряжении фирмы;

1240 - объем краткосрочных финвложений;

1230 - задолженность дебиторов с периодом погашения менее 1 года;

1510 - кредиты и займы с короткими сроками погашения;

1520 - кредиторская задолженность;

1550 - размер иных краткосрочных обязательств.

Для общего коэффициента ликвидности , рассчитываемого альтернативным методом, формула приобретет вид

К ОЛ = 1200 / 1500,

1200 - итоговая сумма оборотных активов;

1500 - итоговый объем краткосрочных обязательств.

После расчетов по вышеприведенным формулам по балансу коэффициенты ликвидности сравнивают с эталонными значениями. Какие же критерии используются для оценки имеющегося финансового состояния организации? Итак, платежеспособность компании является удовлетворительной, если коэффициенты ликвидности принимают значение:

В зависимости от типа имеющихся в распоряжении компании активов различают три варианта ликвидности, которые рассчитываются при проведении финансового анализа.

Назначение . С помощью калькулятора проводится анализ ликвидности, платежеспособности и кредитоспособности по следующим разделам:Задача ликвидности баланса

возникает в связи с необходимостью давать оценку кредитоспособности организации, то есть ее способности своевременно и полностью рассчитываться по всеми своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса

заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных по степени убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4;

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

Текущая ликвидность

, которая свидетельствует о платежеспособности (+) или неплатежеспособности (–) организации на ближайший к рассматриваемому периоду промежуток времени:

ТЛ = (А1 + А2) – (П1 – П2).

Перспективная ликвидность

– это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3.

Для анализа эффективности баланса составляется таблица. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Анализ ликвидности предприятия базируется на расчете следующих показателей:

Пример

.

2.2. Анализ ликвидности баланса (имущественный подход)

.

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

| Показатели | Формула | Значение | Нормальное ограничение |

| Общий показатель ликвидности | (A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) | 1 | не менее 1 |

| Коэффициент абсолютной ликвидности | A1/(П1+П2) | 0 | 0,2 и более. Допустимое значение 0,1 |

| Коэффициент абсолютной ликвидности (*) | A1/П1 | - | 0,2 и более |

| Коэффициент срочной ликвидности | (А1+А2)/(П1+П2) | 0 | не менее 1. Допустимое значение 0,7-0,8 |

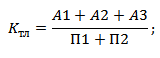

| Коэффициент текущей ликвидности | (А1+А2+А3)/(П1+П2) | 1.5 | не менее 2,0 |

| Коэффициент текущей ликвидности (коэффициент покрытия) * | (А1+А2+А3)/(П1+П2+П3) | 1.0909 | 1 и более. Оптимальное не менее 2,0 |

| Показатели | Методика расчета | Статьи баланса |

| Наиболее ликвидные активы (А1) | денежные средства организации и краткосрочные финансовые вложения | 250+260 |

| Быстро реализуемые активы (А2) | 80% дебиторской задолженности и прочих оборотных активов (RA), за минусом задолженности участников (учредителей) по взносам в уставный капитал (Зу); 70% - готовой продукции и товаров для перепродажи (Zг); 50% - от величины запасов (Z) и НДС за минусом готовой продукции и товаров для перепродажи (Zг), а также расходов будущих периодов (Zр) и товаров отгруженных (ZТ) | 0.8(RA-Зу)+0.7Zг+0.5(Z+НДС-Zг-Zр-ZТ) |

| Медленно реализуемые активы (А3) | 20% - дебиторской задолженности по предыдущему расчету (RA); 30% - готовой продукции и товаров для перепродажи (Zг); 50% - от величины запасов по предыдущему расчету; 100% - долгосрочных вложений в материальные ценности (FМ) и долгосрочных финансовых вложений (FД) | 0.2(RA-Зу)+0.3Zг+0.5(Z+НДС-Zг-Zр-ZТ)+FМ+FД |

| Труднореализуемые активы (A4) | Внеоборотные активы, за исключением доходных вложений в материальные ценности, долгосрочных финансовых вложений, плюс расходы будущих периодов и дебиторская задолженность долгосрочная | 190-135-140+216+230 |

| Баланс | 300 |

| Актив | На конец периода, тыс.руб. | Пассив | На конец периода, тыс.руб. | Платежный излишек(+) или недостаток, (-), тыс.руб. |

| 1.Наиболее ликвидные активы | 0 | 1.Наиболее срочные обязательства | 0 | 0 |

| 2.Быстро реализуемые активы | 0 | 2.Краткосрочные обязательства | 0 | 0 |

| 3.Медленно реализуемые активы | 0 | 3.Долгосрочные обязательства по кредитам и займам | 720 | -720 |

| 4.Трудно реализуемые активы | 1620 | 4.Постоянные пассивы | 1710 | -90 |

| БАЛАНС | 2700 | БАЛАНС | 2700 | - |

Материал из сайт

Коэффициент абсолютной ликвидности

– это финансовый показатель , используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов . Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств . Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Коэффициент текущей ликвидности

– один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов .

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании , то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов , она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

Текущие пассивы:

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Ликвидность – способность предприятия погашать принятые обязательства как в краткосрочном, так и в долгосрочном периоде. Также под ликвидностью понимается способность и скорость ресурсов оборотного капитала обращаться в денежные средства. Данный показатель важен для предприятий, которые используют различного рода кредиты, займы, отсрочки платежа и т.д.

Ликвидность – способность предприятия погашать принятые обязательства как в краткосрочном, так и в долгосрочном периоде. Также под ликвидностью понимается способность и скорость ресурсов оборотного капитала обращаться в денежные средства. Данный показатель важен для предприятий, которые используют различного рода кредиты, займы, отсрочки платежа и т.д.

Коэффициент текущей ликвидности (CR – current ratio) – относительный показатель, оценивающий способность организации к погашению краткосрочных (текущих) обязательств исключительно за счет средств оборотных активов (оборотного капитала).

Данный показатель также называют коэффициентом покрытия и коэффициентом работающего капитала .

Этот коэффициент необходим для правильной оценки возможностей компании, связанных с возвратом заемных средств. Как финансовый инструмент он помогает правильно сформировать сумму обязательств, исходя из объемов оборотного капитала, который в балансе называется «оборотные активы».

С точки зрения анализа деятельности организации коэффициент ликвидности отражает платежеспособность предприятия в краткосрочном периоде (срок до 12 месяцев) – чем выше значение показателя, тем лучше платежеспособность организации.

Слишком высокие значения коэффициента могут говорить о дисбалансе средств компании (слишком большой сумме, находящейся в оборотном капитале).

Для количественного измерения коэффициента ликвидности необходима следующая формула:

К лт =ОК/ТО,

где К лт – коэффициент ликвидности,

ОК – величина оборотного капитала,

ТО – величина текущих обязательств (со сроком возврата в течение года).

Все данные, необходимые для расчета коэффициента ликвидности, представлены в бухгалтерском балансе организации. Количественное измерение показателя проводится по следующим строкам баланса:

Коэффициент ликвидности по балансу рассчитывается один раз за период (год).

Формула расчета выглядит следующим образом:

К лт =с. 1200 / (с. 1510 + с. 1520 + с. 1550),

где К тл – коэффициент;

с. 1200 = с. 1210 + с. 1220 + с. 1230 + с. 1240 + с.1250 + с.1260;

с. 1510 – «Заемные средства»;

с. 1520 – «Кредиторская задолженность»;

с. 1550 – «Прочие обязательства».

В строке 1200 указана итоговая величина оборотного капитала, который включает в себя сырье, материалы в запасах, денежные средства в дебиторской задолженности, денежные средства в наличной и безналичной форме, краткосрочные финансовые обязательства и прочие.

Строки 1510, 1520 и 1550 относятся к разделу V «Краткосрочные обязательства», то есть их срок погашения не более 12 месяцев. В данном разделе также существует строка «Доходы будущих периодов», но она не влияет на ликвидность и в расчет не берется.

Формула может быть записана по степени ликвидности оборотных активов и срочности погашения обязательств:

К лт =Ак1+Ак2+Ак3/(Па1+Па2),

А1 – строки 1240 и 1250 – высоколиквидные активы;

А2 – строка 1260 – среднеликвидные активы;

А3 – строки 1210, 1220 и 1230 – низколиквидные активы.

Чем выше ликвидность оборотных активов, тем быстрее они могут обернуться в денежные средства.

П1 – 1520 – крайне срочные обязательства;

П2 – 1510 и 1550 – текущие пассивы (краткосрочная кредиторская задолженность).

Данные по нормативным значениям определяются по методическим указаниям, которые лежат в основе финансового анализа деятельности предприятий.

Нормальной считается величина коэффициента ликвидности в диапазоне от полутора до двух с половиной .

Для большинства отраслей значение меньше единицы показывают на существующие проблемы с покрытием краткосрочных задолженностей.

В сферах розничной торговли или общественного питания коэффициент равный единице будет нормой, так как для данных отраслей характерен высокий процент краткосрочных займов.

Для промышленных предприятий с большой длительностью производственного цикла нормальным будет значение показателя на уровне 3 и выше , так как у таких предприятий большой объем запасов и незавершенного производства.

Видео — какое значение коэффициента текущей ликвидности можно считать нормой:

Когда мне исполнилось сто шестьдесят пять лет, сказал Енох, у меня родился сын...

Капиталом считается основа предприятия и его развития, имущество, выраженное в...

Текущими обязательствами предприятия называют реальную задолженность...