Трудовой кодекс гарантирует, что работодатель будет проводить выплаты при...

Каждая организация в своей хозяйственной деятельности ведет расчеты с внешними и внутренними контрагентами: поставщиками и покупателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями, банками, со своими работниками, прочими дебиторами.

Под дебиторской

понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им в подотчет денежные суммы и др.). Организации и лица, которые должны этой организации, называются дебиторами.

Дебиторская задолженность входит в более общее понятие "обязательство". В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

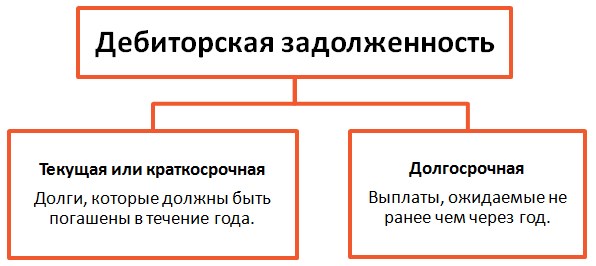

По экономическому содержанию дебиторская задолженность представляется в бухгалтерском балансе. Это позволяет классифицировать долги дебиторов:

В зависимости от сроков погашения дебиторская задолженность делится на два вида:

Кроме того, со сроком погашения дебиторской задолженности коррелирует риск ее невозврата.

Увеличение риска требует более пристального мониторинга и контроля за своевременным и полным погашением дебиторской задолженности.

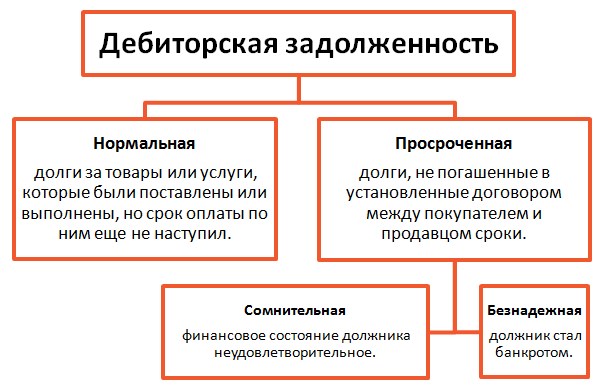

По своевременности погашения дебиторскую задолженность подразделяют для обеспечения контроля над погашением и возвратом дебиторской задолженности, а также для анализа уровня ликвидности и платежеспособности предприятия.

Срочной признается задолженность контрагентов, по которой не истек срок исполнения по договору.

Задолженность за отгруженные товары, выполненные работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю, либо перечислен аванс поставщику за поставку товаров (выполнение работ, оказание услуг) - это срочная (нормальная) дебиторская задолженность.

Просроченная , т.е. не погашенная в установленный срок, задолженность подразделяется, в свою очередь, на истребованную и неистребованную.

Истребованной считается задолженность, по возврату которой организация-кредитор предприняла все предусмотренные законодательством меры (направление претензионных писем, подача искового заявления в суд).

Задолженность называется неистребованной , если для ее возврата организация-кредитор не предприняла всех необходимых действий.

Отсроченная задолженность является результатом реструктуризации задолженности по согласованию с контрагентом. Согласно п. 1 ст. 823 ГК РФ предприятие может предоставлять своим покупателям коммерческий кредит в виде отсрочки и рассрочки оплаты товаров, работ и услуг, что должно быть предусмотрено в договоре.

По степени обеспечения дебиторская задолженность подразделяется на обеспеченную и необеспеченную . В качестве обеспечения могут выступать: неустойка, залог, поручительство, банковская гарантия и др. (п. 1 ст. 329 ГК РФ).

Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма , которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

По обеспеченному залогом долговому обязательству кредитор имеет право получить в возмещение долга часть или полную стоимость заложенного имущества. Залогодателем может быть как сам должник, так и третье лицо.

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение им его долгового обязательства полностью или частично.

В силу банковской гарантии банк или страховая организация (гарант) дают по просьбе другого физического лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом долгового обязательства денежную сумму по предъявлении бенефициаром требования об ее уплате. За выдачу банковской гарантии взимается плата. После окончания определенного в гарантии срока она теряет силу и прекращается.

Данная классификация используется для анализа дебиторской задолженности с точки зрения риска ее непогашения.

По возможности взыскания дебиторскую задолженность подразделяют на три группы: надежная, сомнительная и безнадежная (нереальная для взыскания).

К надежной относится:

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, указанные в договоре, и не обеспечена соответствующими гарантиями (п. 1 ст. 266 Налогового кодекса РФ (НК РФ)).

Безнадежной согласно п. 2 ст. 266 НК РФ признается задолженность:

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено; общий срок исковой давности - три года (ст. ст. 195, 196 ГК РФ).

Классификация дебиторской задолженности по возможности взыскания необходима для корректного определения финансового результата деятельности компании. Например, списание безнадежной дебиторской задолженности увеличивает расходы организации.

По способу погашения дебиторская задолженность делится на погашаемую денежными и неденежными способами. Денежные способы погашения задолженности предполагают, что обязательства будут погашены путем перечисления денежных средств на расчетный счет или внесения наличных денег в кассу, т.е. путем наличных или безналичных расчетов.

Большинство расчетов между организациями производится в безналичном порядке - путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте.

В Российской Федерации предусмотрены следующие формы безналичных расчетов: платежное поручение, платежное требование, расчеты чеками, расчеты аккредитивами, расчеты инкассовыми поручениями.

Неденежные способы погашения задолженности встречаются реже и могут быть представлены в виде взаимозачетов, товарообменных операций (по договору мены), расчетов векселями. Вексель - это письменное долговое обязательство одной стороны (векселедателя) уплатить конкретную сумму денег по наступлении срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или в уплату за выполненные работы или оказанные услуги.

Таким образом, основным способом погашения дебиторами своих обязательств является их исполнение . Именно в результате исполнения достигается цель, ради которой обязательство было установлено. Самая распространенная форма безналичных расчетов, которая используется дебиторами для погашения своей задолженности, - расчеты платежными поручениями.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ; положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н; методические указания; комментарии).

Экономический субъект, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами, самостоятельно формирует свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности. При этом утверждаются:

Момент возникновения дебиторской задолженности определяется, прежде всего, условиями заключенных договоров и связан с моментом реализации товаров (работ, услуг).

Момент перехода права собственности на товар может быть зафиксирован в договоре отдельно, и тогда в соответствии с этим моментом в бухгалтерском учете отражается дебиторская задолженность.

При отсутствии в договоре указания на момент перехода права собственности он считается наступившим в момент отгрузки товара продавцом, поскольку право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (ст. 223 ГК РФ).

Статьей 9 Закона N 402-ФЗ установлено, что факты хозяйственной жизни подлежат оформлению первичным учетным документом в момент совершения операции (факта хозяйственной жизни) или непосредственно по ее (его) окончании.

На основании п. 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н, далее - Положение по ведению бухучета), п. 5 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008 (утв. Приказом Минфина России от 06.10.2008 N 106н) для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая применение, в том числе для учета дебиторской задолженности, принципа временной определенности фактов хозяйственной деятельности, согласно которому факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от состояния расчетов по ним.

Наряду с этим организации могут установить в договоре момент перехода права собственности, отличный от отгрузки, например, в момент поступления денежных средств в оплату отгруженной продукции.

В силу ст. 317 ГК РФ денежные обязательства должны быть выражены в рублях. При этом договором может быть предусмотрено, что денежные обязательства по сделке подлежат оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах.

Порядок оценки дебиторской задолженности установлен п. 6 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н).

Расчеты с дебиторами отражаются в бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых организацией правильными (п. п. 73 - 78 Положения по ведению бухучета).

Предельный срок взыскания дебиторской задолженности (срок исковой давности) установлен в три года (ст. 196 ГК РФ), по истечении которого задолженность подлежит списанию; кредитор вправе предусмотреть в договоре наличие залога под отгруженную продукцию, предметом которого может быть любое имущество, включая вещи и имущественные права. В случае невыполнения покупателем своих обязательств взыскание может быть обращено на предмет залога в порядке, установленном договором, если Законом о залоге не определен иной порядок.

Согласно Положению по бухгалтерскому учету "Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте" ПБУ 3/2006 (утв. Приказом Минфина России от 27.11.2006 N 154н) стоимость обязательств, выраженная в иностранной валюте, подлежит пересчету в рубли для отражения в бухгалтерском учете и бухгалтерской отчетности. Кроме того, в бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница по операциям, связанным с полным или частичным погашением дебиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой дебиторской задолженности к учету в отчетном периоде либо от курса на отчетную дату, в котором эта дебиторская задолженность была пересчитана последний раз.

Курсовые разницы по дебиторской задолженности подлежат зачислению на финансовые результаты организации (кроме курсовых разниц, связанных с формированием уставного капитала, которые подлежат зачислению в добавочный капитал) в том отчетном периоде, к которому относится дата погашения дебиторской задолженности или за который составлена бухгалтерская отчетность.

Прекращение обязательств осуществляется в соответствии с гл. 26 ГК РФ, в которой предусматриваются различные основания прекращения дебиторской задолженности по договорам. Погашение дебиторской задолженности производится, как правило, в порядке, определенном договором, содержащим все существенные условия.

В случае просрочки покупателем оплаты своей задолженности кредитор должен предпринять меры по истребованию дебиторской задолженности путем направления претензии организации-покупателю, а затем предъявления искового заявления в арбитражный суд.

Наряду с договором на погашение задолженности оказывают влияние нормы, установленные нормативными документами.

Полученная сумма в погашение дебиторской задолженности, не покрывающая ее полностью, направляется, прежде всего, на погашение издержек кредитора по получению исполнения, затем на покрытие процентов, а в оставшейся части - на покрытие основной суммы долга (ст. 319 ГК РФ).

За пользование денежными средствами кредитора вследствие уклонения от оплаты полученной им продукции, иной просрочки в ее оплате на получателя продукции налагается обязательство по уплате процентов, размер которых определяется учетной ставкой банковского процента на день исполнения денежного обязательства (если иной размер процентов не установлен договором).

Кредитор может переуступить право требования своей дебиторской задолженности третьим лицам.

Согласно п. 77 Положения по ведению бухучета дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании проведенной инвентаризации на счет средств резерва по сомнительным долгам либо на финансовые результаты организации.

Пунктом 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 N 33н, далее - ПБУ 10/99) определено, что в составе прочих расходов учитываются, в частности, суммы дебиторской задолженности, списанные по истечении срока исковой давности, и нереальные для взыскания долги.

ООО "Арт-открытка" является коммерческой организацией, созданной для осуществления хозяйственной деятельности в целях извлечения прибыли, является юридическим лицом, осуществляет предпринимательскую деятельность, обладает обособленным имуществом на праве собственности, имеет самостоятельный баланс, расчетные счета в банках, круглую печать, содержащую его полное наименование на русском языке и указание на город, в котором оно расположено.

Уставный капитал ООО "Арт-открытка" формируется из номинальной стоимости долей его участников, его размер составляет 10 000 руб.

Основные покупатели ООО "Арт-открытка" - это крупные торговые компании, в том числе владеющие сетью филиалов.

Главным видом деятельности ООО "Арт-открытка" является оптовая торговля полиграфической (открытки, конверты, календари) и сувенирной (сумки бумажные, сумки пластиковые, мягкие игрушки, магниты, брелки, керамические изделия, бижутерия) продукцией. Основная доля продаж приходится на группу товаров "открытки".

Учетная политика организации формируется главным бухгалтером и утверждается приказом руководителя организации.

Основная дебиторская задолженность в ООО "Арт-открытка" формируется по расчетам с покупателям и заказчиками.

ООО "Арт-открытка" заключает со своими покупателями договоры поставки. Согласно п. 2.4 типового договора поставки моментом перехода права собственности на товар является момент передачи товара поставщиком покупателю или перевозчику.

Учет данной задолженности ведется на счете 62 "Расчеты с покупателями и заказчиками" с использованием следующих субсчетов: 1 "Расчеты с покупателями и заказчиками (в рублях)"; 2 "Расчеты по авансам полученным (в рублях)".

Аналитический учет обеспечивает возможность получения данных отдельно по суммам полученных авансов, кроме того, по каждому из субсчетов ведется аналитический учет в разрезе покупателей и заказчиков.

Так, ООО "Арт-открытка" отгрузила покупателю ООО "Центр" полиграфическую продукцию по договору поставки на сумму 44 840 руб. (в том числе НДС - 6840 руб.). Денежные средства от покупателя за полученную продукцию поступили на расчетный счет ООО "Арт-открытка".

Отражение в учете расчетов с покупателем ООО "Центр" представлено в табл. 1.

Таблица 1

Записи на счетах бухгалтерского учета по расчетам с покупателями при отсрочке платежа

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Отражена |

Договор, |

62, субсчет 1 |

90 "Продажи", |

|

|

Начислен НДС при |

Счет-фактура |

90, субсчет 3 |

68 "Расчеты |

|

|

Зачислена |

Выписка банка, |

51 "Расчетные |

62, субсчет 1 |

|

Таким образом, при отгрузке продукции покупателям и предъявлении им расчетных документов (товарной накладной, счета-фактуры) в учете ООО "Арт-открытка" отражается образование дебиторской задолженности в сумме стоимости проданной (отгруженной) продукции по продажным ценам, включая НДС (выделенный в предъявленных документах отдельной строкой), причитающийся к получению от покупателей.

В случае предоплаты ООО "Арт-открытка" выписывает и направляет покупателю расчетные документы на предстоящую поставку. Покупатель производит оплату, после чего производится отгрузка товаров.

Так, ООО "Арт-открытка" заключила с покупателем ООО "Книга" договор на поставку полиграфической продукции стоимостью 160 200 руб. (в том числе НДС - 24 437,29 руб.). Договором предусмотрена 100%-ная предоплата. Покупатель перечислил сумму предоплаты на расчетный счет ООО "Арт-открытка". В следующем месяце (но в том же квартале) ООО "Арт-открытка" отгрузило продукцию покупателю.

Отражение в учете расчетов с покупателем ООО "Книга" приведено в табл. 2.

Таблица 2

Записи на счетах бухгалтерского учета по расчетам с покупателями по предоплате

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Получена |

Выписка банка, |

62, субсчет 1 |

||

|

Отражено |

Договор, |

62, субсчет 1 |

62, субсчет 2 |

|

|

Начислен НДС при |

Счет-фактура |

76 "Расчеты с |

68, субсчет 2 |

|

|

Отражена |

Договор, |

62, субсчет 1 |

90, субсчет 1 |

|

|

Начислен НДС при |

Счет-фактура |

90, субсчет 3 |

68, субсчет 2 |

|

|

Восстановлен |

Договор, |

62, субсчет 2 |

62, субсчет 1 |

|

|

Возмещен НДС при |

Счет-фактура |

68, субсчет 2 |

76, субсчет 7 |

|

Помимо дебиторской задолженности по расчетам с покупателями и заказчиками, в организации также возникает дебиторская задолженность по расчетам с поставщиками и подрядчиками.

По условиям заключенного между организациями договора расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товаров, выполнения работ или оказания услуг либо в любой другой момент времени. Дебиторская задолженность по данным расчетам образуется в организации в случае выплаты аванса поставщику или подрядчику, а также в случае возврата ранее отгруженной продукции, когда бывший покупатель ООО "Арт-открытка" становится его поставщиком.

Для учета расчетов за поступившие товарно-материальные ценности, выполненные работы и оказанные услуги используется счет 60 "Расчеты с поставщиками и подрядчиками" со следующими субсчетами: 1 "Расчеты с поставщиками и подрядчиками (в рублях)"; 2 "Расчеты по авансам выданным (в рублях)"; 5 "Расчеты по возвратам".

Аналитический учет обеспечивает возможность получения данных в разрезе поставщиков и подрядчиков.

Так, ООО "Арт-открытка" приобретает партию товаров на сумму 8850 руб. (в том числе НДС - 1350 руб.). Согласно договору с поставщиком ООО "Самсон" товар отгружается в адрес покупателя только после внесения последним 100%-ной его стоимости. Товары от поставщика поступили в ООО "Арт-открытка" на следующий день после перечисления аванса.

Отражение в учете расчетов с поставщиком ООО "Самсон" представлено в табл. 3.

Таблица 3

Записи на счетах бухгалтерского учета при расчетах с поставщиками по полученным авансам

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Перечислен аванс |

Выписка банка, |

60, субсчет 1 |

||

|

Получен товар от |

Товарная |

41 "Товары", |

60, субсчет 1 |

|

|

Отражена сумма |

Счет-фактура |

19 "Налог на |

60, субсчет 1 |

|

|

Предъявлен к |

Счет-фактура |

68, субсчет 2 |

19, субсчет 3 |

|

При наличии встречного однородного требования с покупателем, срок которого наступил, ООО "Арт-открытка" проводит взаимозачет задолженности.

Так, взаимозачетом была закрыта взаимная задолженность ООО "Арт-открытка" и ООО "ТК "Праздник" на сумму 21 981,78 руб. (табл. 4), образовавшаяся по причине возврата последним части отгруженного, но не оплаченного в срок товара.

Таблица 4

Записи на счетах бухгалтерского учета по отражению взаимозачета

Большой блок учета расчетов с дебиторами отведен расчетам с подотчетными лицами. Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы.

Учет расчетов с подотчетными лицами ведется на счете 71 "Расчеты с подотчетными лицами". В ООО "Арт-открытка" к счету 71 открывается субсчет 1 "Расчеты с подотчетными лицами (в рублях)".

По дебету счета 71 учитываются суммы, выданные под отчет и в возмещение перерасхода. Дебиторская задолженность за подотчетными лицами числится с момента получения ими авансовых подотчетных сумм и погашается при полном расчете по данным суммам.

Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

Так, работнику Иванову выдано под отчет 1180 руб. на приобретение материалов (табл. 5). Работник закупил материалы на сумму 1180 руб. (в том числе НДС - 180 руб.), что подтверждается соответствующими документами продавца. Работник предоставил в бухгалтерию авансовый отчет.

Таблица 5

Записи на счетах бухгалтерского учета при расчетах с подотчетными лицами

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Выданы из кассы |

Расходный |

71, субсчет 1 |

||

|

Отражена |

Авансовый |

10 "Материалы", |

71, субсчет 1 |

|

|

Отражена сумма |

Счет-фактура |

19, субсчет 3 "НДС |

71, субсчет 1 |

|

|

Предъявлен к |

Счет-фактура |

68, субсчет 2 |

19, субсчет 3 |

|

Расчеты с разными дебиторами и кредиторами, расчеты по претензиям отражаются на счете 76 с субсчетами: 2 "Расчеты по претензиям"; 5 "Прочие расчеты с разными дебиторами и кредиторами (в рублях)"; 7 "Расчеты по налогам, отложенным к уплате".

Аналитический учет по субсчету 2 "Расчеты по претензиям" ведется по каждому дебитору и отдельным претензиям.

Так, за нарушение предусмотренных в договоре поставки сроков оплаты товара ООО "Арт-открытка" начислило покупателю ООО "Вектор" пени в размере, указанном в договоре, - 35 400 руб. (табл. 6). От покупателя было получено письменное уведомление о признании суммы данной санкции, после чего сумма неустойки была перечислена на расчетный счет ООО "Арт-открытка".

Таблица 6

Записи на счетах бухгалтерского учета при расчетах по претензиям к покупателям

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Отражена сумма |

Договор |

76, субсчет 2 |

91 "Прочие |

|

|

Начислен к |

Счет-фактура |

91, субсчет 2 |

68, субсчет 2 |

|

|

Поступила на |

Выписка банка, |

76, субсчет 2 |

||

Таким образом, в случае просрочки исполнения покупателем принятых на себя договорных обязательств по оплате товара ООО "Арт-открытка" направляет покупателю претензию, где излагается факт нарушения и содержится требование об уплате неустойки со ссылкой на подтверждающие документы (договор, акт сверки, платежные документы, товарные накладные).

В соответствии с действующим трудовым законодательством из сумм начисленной заработной платы производят удержания, которые считаются дебиторской задолженностью перед организацией. Основным удержанием из заработной платы является удержание налога на доходы физических лиц (НДФЛ).

Так, в табл. 7 приведено отражение в учете ООО "Арт-открытка" удержания из заработной платы сотрудников НДФЛ за октябрь 2012 г.

Таблица 7

Записи на счетах бухгалтерского учета по удержанию НДФЛ из заработной платы сотрудников

Кроме того, дебиторская задолженность в организации может числиться по дебету счетов 68 и 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом 51. Образование этой задолженности связано с переплатой в бюджет налогов и сборов или переплатой при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации.

ООО "Арт-открытка" списывает дебиторскую задолженность не только по истечении срока исковой давности, но и в том случае, когда стало известно, что долг является нереальным для взыскания. Дебиторская задолженность с истекшим сроком исковой давности и другие долги, нереальные для взыскания, списываются в организации по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя.

Само понятие нереального для взыскания долга (безнадежного) бухгалтерским законодательством не определено. ООО "Арт-открытка" руководствуется классификацией безнадежных долгов, которая приведена в ст. 266 НК РФ.

Наиболее часто в ООО "Арт-открытка" производится списание дебиторской задолженности по причине истечения срока исковой давности. Задолженность с истекшим сроком давности организация списывает в бухгалтерском и налоговом учете. Убыток от списания безнадежной дебиторской задолженности признается в целях как бухгалтерского, так и налогового учета. Поэтому сам кредитор заинтересован в списании дебиторской задолженности с баланса.

Кроме того, в организации производится списание дебиторской задолженности вследствие ликвидации организации-должника. В данном случае ООО "Арт-открытка" признает дебиторскую задолженность безнадежной и списывает в том отчетном периоде, в котором должник исключен из Единого государственного реестра юридических лиц.

В организации не допускается списание на расходы как безнадежного долга дебиторской задолженности, если у кредитора имеется встречное однородное требование (срок исковой давности по которому не истек) в сумме, превышающей дебиторскую задолженность, поскольку в этом случае кредитор имеет реальную возможность погасить задолженность путем проведения зачета взаимных требований, для чего достаточно заявления одной стороны.

Необходимым условием для списания дебиторской задолженности с истекшим сроком исковой давности и других долгов, нереальных для взыскания, является проведение инвентаризации (п. 77 Положения по ведению бухучета). В организации проводится инвентаризация задолженности отдельных дебиторов с целью выявления долгов с истекшим сроком исковой давности для их последующего списания. Однако в ООО "Арт-открытка" не проводится инвентаризация расчетов с контрагентами перед составлением годовой бухгалтерской отчетности (п. 27 Положения по ведению бухучета), в результате проведения которой также могла быть выявлена безнадежная задолженность, подлежащая списанию.

Так, в ходе инвентаризации дебиторской задолженности, проведенной по состоянию на 01.09.2012 на основании приказа руководителя, выяснилось, что на балансе организации числится дебиторская задолженность ЗАО "Калейдоскоп-ТРК" на общую сумму 825 876,77 руб., возникшая по договору поставки, в том числе 168 476,58 руб. - не подтвержденная дебитором задолженность, 657 400,19 руб. - задолженность, срок исковой давности по которой истек. Организация списывает неистребованную и не подтвержденную дебиторскую задолженность согласно приказу руководителя. Резерв по сомнительным долгам не создавался.

Отражение в учете ООО "Арт-открытка" списания дебиторской задолженности покупателя ЗАО "Калейдоскоп-ТРК" приведено в табл. 8.

Таблица 8

Записи на счетах бухгалтерского учета по списанию дебиторской задолженности

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Списана |

Приказ |

91, субсчет 2 |

62, субсчет 1 |

|

|

Отражена |

Приказ |

007 "Списанная в |

||

|

Отражено |

Приказ |

91, субсчет 2 |

62, субсчет 1 |

|

Поскольку резерв по сомнительным долгам в ООО "Арт-открытка" не создается, дебиторская задолженность, по которой истек срок исковой давности, не может быть списана за счет указанного резерва и относится на финансовые результаты. Следует рассмотреть порядок создания и использования резерва сомнительных долгов, поскольку начиная с 2011 г. согласно требованиям Положения по ведению бухучета организация обязана создавать резерв сомнительных долгов в целях бухгалтерского учета в случае признания дебиторской задолженности сомнительной. В целях налогового учета такого требования нет. Создание резерва в обязательном порядке должно быть оговорено в учетной политике организации.

Порядки создания и использования резерва по сомнительным долгам в бухгалтерском и налоговом учете имеют сходство, однако величина создаваемого резерва может отличаться. Причина в том, что в бухгалтерском учете, в отличие от налогового, не содержится:

Каким образом рассчитывается сумма резерва, законодательством по бухгалтерскому учету не определено, а требования к величие создаваемого резерва с точки зрения налогового законодательства представлены ниже:

В связи со сложностью расчетов было бы рационально определять в учетной политике в целях бухгалтерского учета сумму резерва по требованиям налогового учета и отражать его в том же размере в бухгалтерском учете.

Отчисления в резервы по сомнительным долгам в соответствии с п. 11 ПБУ 10/99 признаются прочими расходами и списываются на счет 91, субсчет 2 "Прочие расходы". Для обобщения информации о резервах по сомнительным долгам предназначен счет 63 "Резервы по сомнительным долгам" (табл. 9). Дебиторская задолженность показывается в бухгалтерском балансе на конец отчетного года за вычетом сумм резерва сомнительных долгов.

Таблица 9

Записи на счетах бухгалтерского учета по учету создания резерва по сомнительным долгам

|

Основание для записи |

Корреспондирующие счета |

||

|

Создан резерв по |

Акт инвентаризации |

91, субсчет 2 |

|

|

Списана за счет |

Приказ руководителя, |

62, субсчет 1 |

|

|

Учтена за балансом |

Бухгалтерская справка |

||

Если задолженность все же будет погашена, то бухгалтер восстановит резерв на сумму полученных денежных средств (табл. 10).

Таблица 10

Записи на счетах бухгалтерского учета по восстановлению резерва по сомнительным долгам

|

Основание для записи |

Корреспондирующие счета |

||

|

Получены денежные |

Выписка банка, платежное |

91, субсчет 1 |

|

|

Списана с |

Бухгалтерская справка- |

||

|

Восстановлен |

Бухгалтерская справка- |

91, субсчет 1 |

|

Таким образом, убытки от списания дебиторской задолженности признаются как в бухгалтерском, так и в налоговом учете. Порядок списания сумм дебиторской и кредиторской задолженности и формирования резерва по сомнительным долгам в бухгалтерском учете регулируется Положением по ведению бухучета, ПБУ 9/99, ПБУ 10/99 и другими нормативными документами, а в налоговом учете - НК РФ.

Корректное и своевременное отражение в учете дебиторской задолженности имеет исключительно важное значение для организации.

Анализ дебиторской задолженности представляет собой часть общей политики управления оборотными активами, направленной на расширение объема реализации товаров, и заключается в оптимизации общего размера этой задолженности и обеспечении своевременного ее погашения.

В качестве основных источников информации для проведения анализа дебиторской задолженности используются данные бухгалтерского баланса и пояснений к нему, а также данные аналитического учета.

Дебиторская задолженность означает временное отвлечение средств из оборота организации и использование их в обороте других организаций. Это на время снижает платежеспособность организации, т.е. приводит к затруднению в выполнении своих обязательств.

На величину дебиторской задолженности оказывают влияние:

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние организации оказывает увеличение или уменьшение дебиторской задолженности.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо о неплатежеспособности и банкротстве части покупателей.

Уменьшение дебиторской задолженности оценивается положительно, если оно происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность снижается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности организации.

В процессе анализа нужно изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности. Если такие имеются, то необходимо срочно принять меры по их взысканию. Особое внимание следует обратить на старые долги и наиболее крупные суммы задолженности.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе статей. Анализ уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, которые нужно рассматривать в динамике. Количественный анализ дебиторской задолженности позволяет перейти к анализу качественного состояния дебиторской задолженности.

Качественное состояние дебиторской задолженности характеризует вероятность ее получения в полной сумме. Показателем этой вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Кроме того, качественный анализ дебиторской задолженности позволяет определить динамику просроченной краткосрочной и долгосрочной дебиторской задолженности.

Следует выделять оправданную и неоправданную дебиторскую задолженность: к оправданной относится задолженность, срок оплаты которой не наступил, вся остальная задолженность - неоправданная. Чем больше срок отсрочки, тем выше риск неуплаты по счету.

Особое внимание надо обратить на сомнительную дебиторскую задолженность, т.е. долги, которые могут быть не получены организацией. Наличие сомнительной (неоправданной) задолженности свидетельствует о том, что у данной организации имеются проблемы в системе расчетов с покупателями и заказчиками. Тенденция роста сомнительной дебиторской задолженности говорит о снижении ликвидности баланса, что ухудшает финансовое состояние организации.

Рассмотрим показатели, используемые для анализа структуры, качества, оборачиваемости дебиторской задолженности.

КОб = Выручка / Средняя величина дебиторской задолженности.

Он показывает, сколько раз обернулась дебиторская задолженность в течение отчетного периода. Рост этого коэффициента, как правило, означает сокращение продажи в кредит; снижение означает увеличение предоставленного коммерческого кредита.

ДЗср = (ДЗн - ДЗк) / 2,

где ДЗн и ДЗк - дебиторская задолженность на начало и на конец периода соответственно.

одного оборота дебиторской задолженности:

ДОб = ДЗср x Число дней в периоде / Выручка

ДОб = Число дней в периоде / КОб.

Положительно оценивается снижение срока погашения дебиторской задолженности, и наоборот.

В ходе анализа оценивается оборачиваемость как всей дебиторской задолженности (долгосрочной и краткосрочной), так и краткосрочной дебиторской задолженности со сроком погашения в течение 12 месяцев. Кроме того, анализируется задолженность отдельных дебиторов.

В процессе анализа необходимо определить:

Кмоб = Величина дебиторской задолженности / Величина оборотных активов.

Он показывает удельный вес дебиторской задолженности в сумме оборотных активов. Этот коэффициент следует сравнить в динамике за ряд отчетных периодов;

Уд. вес = Величина дебиторской задолженности / Валюта баланса;

Темп роста = ДЗотч / ДЗпрош,

где ДЗотч и ДЗпрош - дебиторская задолженность за отчетный период и за прошлый период соответственно.

Данный показатель следует сравнить с темпом роста валюты баланса. Если темп роста дебиторской задолженности опережает темп роста валюты баланса, это свидетельствует об отрицательной тенденции в финансовой стабильности организации;

Уд. вес = Величина просроченной дебиторской задолженности / Величина дебиторской задолженности.

Поскольку дебиторская задолженность представляет собой, по существу, бесплатный кредит покупателям, то она должна по возможности уравновешиваться таким же бесплатным кредитом поставщиков. Поэтому дебиторскую задолженность надо рассматривать во взаимосвязи с кредиторской задолженностью. В идеале не должно быть больших расхождений между ними, так как за счет поступления дебиторской задолженности должна погашаться кредиторская. Анализ дебиторской задолженности также дополняется анализом кредиторской задолженности.

В процессе анализа необходимо определить коэффициент соотношения дебиторской и кредиторской задолженности:

Ксоотн = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Данный коэффициент считается нормальным, когда он равен 2, т.е. сумма кредиторской задолженности примерно в 2 раза обеспечена дебиторской задолженностью. Если соотношение дебиторской и кредиторской задолженности меньше 2, это означает, что замедляется обращение в денежные средства ликвидной части оборотных активов.

1) анализ динамики, движения и структуры дебиторской задолженности.

Здесь нужно оценить динамику дебиторской задолженности, сравнить темпы объема продаж и задолженности, а также проанализировать структуру задолженности. Рост дебиторской задолженности может считаться оправданным, если происходит в результате объема продаж, но темпы ее роста не должны быть больше темпов роста продаж;

2) анализ качества дебиторской задолженности. Необходимо оценить качество дебиторской задолженности посредством оценки изменения удельного веса просроченной и сомнительной дебиторской задолженности;

3) оценка оборачиваемости дебиторской задолженности.

Таким образом, методика анализа дебиторской задолженности включает в себя горизонтальный и вертикальный анализ. Он также предполагает оценку состава и движения дебиторской задолженности на основе составления аналитических таблиц и расчета показателей оборачиваемости дебиторской задолженности. Важен расчет доли дебиторской задолженности в объеме оборотных активов и доли сомнительной задолженности в составе дебиторской задолженности.

Анализ проводится по следующим этапам:

Для оценки состава, структуры и динамики дебиторской задолженности ООО "Арт-открытка" составлена аналитическая таблица (табл. 11).

Таблица 11

Анализ состава, структуры и динамики дебиторской задолженности

|

Показатель |

На конец 2010 г. |

На конец 2011 г. |

На конец 2012 г. |

Темп прироста, % |

Абсолютное |

|||||

|

2011 к |

2012 к |

2011 к |

2012 к |

|||||||

|

Долгосрочная |

||||||||||

|

Краткосрочная |

||||||||||

|

В том числе: |

||||||||||

|

Расчеты с |

||||||||||

|

Расчеты с |

||||||||||

|

Расчеты по |

||||||||||

|

Расчеты по |

||||||||||

|

Расчеты с |

||||||||||

|

Расчеты с |

||||||||||

|

Расходы |

||||||||||

Из табл. 11 видно, что в ООО "Арт-открытка" отсутствует долгосрочная дебиторская задолженность, вся дебиторская задолженность является краткосрочной.

Данные табл. 11 показывают, что дебиторская задолженность в 2011 г. снизилась по сравнению с 2010 г. на 0,41% и составила 234 087 тыс. руб., что на 974 тыс. руб. меньше, чем в 2010 г. В наибольшей степени это произошло из-за увеличения долгов покупателей. Так, в 2011 г. по сравнению с 2010 г. сумма дебиторской задолженности покупателей увеличилась на 1262 тыс. руб., или на 0,54%.

Авансы, выданные поставщикам и подрядчикам, имеют положительную тенденцию к снижению. Так, в 2011 г. по сравнению с 2010 г. сумма авансов сократилась на 31,63% и составила 227 тыс. руб., или 0,10% к общему итогу, тогда как в 2010 г. этот показатель был равен 332 тыс. руб. (0,14% к общему итогу).

В 2012 г. наблюдается значительный рост дебиторской задолженности по сравнению с 2011 г. - на 38,66%; она составила 324 583 тыс. руб., что на 90 496 тыс. руб. больше, чем в 2011 г. Главным образом это объясняется увеличением долгов покупателей: в 2012 г. по сравнению с 2011 г. сумма дебиторской задолженности покупателей увеличилась на 83 261 тыс. руб., или на 35,68%.

Авансы, выданные поставщикам и подрядчикам, имеют отрицательную тенденцию к росту: в 2012 г. по сравнению с 2011 г. сумма авансов выросла на 164,76% и составила 601 тыс. руб., или 0,19% к общему итогу, тогда как в 2011 г. этот показатель был равен 227 тыс. руб. (0,10% к общему итогу).

Таким образом, во всех трех анализируемых периодах наибольший удельный вес в общей величине дебиторской задолженности составляет задолженность покупателей и заказчиков (на конец 2010 г. удельный вес этой задолженности в общей составил 99,81%, на конец 2011 г. - 99,69%, на конец 2012 г. - 97,54%). Удельный вес остальных составляющих незначителен. В связи с изложенным выше надо обратить особое внимание на дебиторскую задолженность, образовавшуюся по расчетам с покупателями. Для этого следует изучить состав, структуру и динамику данной задолженности (табл. 12).

Таблица 12

Анализ состава, структуры и динамики задолженности покупателей

|

Показатель |

На конец 2009 г. |

На конец 2010 г. |

На конец 2011 г. |

Темп прироста, |

||||

|

2011 к |

2012 к |

|||||||

|

Расчеты с |

||||||||

|

В том числе: |

||||||||

|

ЗАО "Оптовик-М" |

||||||||

|

ООО "Компания |

||||||||

|

ООО "Удачная |

||||||||

|

ООО "Торговый |

||||||||

|

Прочие |

||||||||

Значительная часть задолженности покупателей образуется по расчетам с четырьмя наиболее крупными из них: ЗАО "Оптовик-М", ООО "Компания опт-сервис", ООО "Удачная покупка", ООО "Торговый дом "Сбыт". Задолженность остальных многочисленных покупателей имеет меньший удельный вес в общей величине и объединена в графе "Прочие покупатели".

Так, по данным на конец 2010 - 2012 гг. наибольший удельный вес в общей величине задолженности покупателей и заказчиков составляет задолженность ЗАО "Оптовик-М". Его дебиторская задолженность в 2011 г. снизилась по сравнению с 2010 г. на 20,91% и составила 71 410 тыс. руб., а в 2012 г. по сравнению с 2010 г. возросла на 84,23% и достигла 131 558 тыс. руб.

Для более углубленного анализа составим сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования (табл. 13). Регулярное составление такой таблицы позволяет представить четкую картину состояния расчетов с дебиторами и выявить просроченную дебиторскую задолженность.

Таблица 13

Анализ дебиторской задолженности покупателей по срокам образования за 2012 г.

|

Наименование |

На конец 2012 г. |

В том числе по срокам образования, |

Отсрочка |

||||

|

От 0 до |

От 31 до |

От 61 до |

Свыше |

||||

|

ЗАО "Оптовик-М" |

|||||||

|

ООО "Компания |

|||||||

|

ООО "Удачная |

|||||||

|

ООО "Торговый |

|||||||

|

Прочие |

|||||||

|

Задолженность |

|||||||

|

В % к общей |

|||||||

Данные табл. 13 показывают, что основную часть дебиторской задолженности составляет задолженность в интервале до 30 дней. На ее долю приходится 35,03%, или 110 922,94 тыс. руб. от всей суммы долга покупателей.

Велика доля задолженности сроком образования от 31 до 60 дней (34,39%) и задолженности от 61 до 180 дней (26,69%). Данная задолженность может не быть просроченной, а может находиться у отдельных дебиторов в пределах договорных условий оплаты, которые различаются в разных договорах.

В то же время 3,89% задолженности, или 12 316,52 тыс. руб., можно отнести к разряду сомнительной, поскольку предоставление отсрочки платежа более 180 дней в ООО "Арт-открытка" не практикуется. Из этого следует, что средства отвлечены из оборота организации уже более полугода.

Стоит, например, обратить внимание на просроченную дебиторскую задолженность покупателя ООО "Компания опт-сервис", которая составляет 22 437,01 тыс. руб. (15 549,09 + 6887,92), на задолженность прочих покупателей.

Поскольку сомнительная дебиторская задолженность имеет тенденцию с течением времени становиться безнадежной, а безнадежная задолженность подлежит списанию и признанию соответствующих убытков, то раннее выявление сомнительной дебиторской задолженности позволяет предотвращать появление в будущем крупных убытков, связанных с несвоевременной оплатой.

Как видно из табл. 14, просроченная дебиторская задолженность имеет тенденцию к росту как по сумме, так и по доле в общей задолженности покупателей. Увеличение показателя в динамике свидетельствует о том, что растет риск невозврата долгов. Следовательно, компании необходимо уделять большее внимание просроченной дебиторской задолженности, а именно: своевременно выявлять такую задолженность и принимать все необходимые меры для ее истребования.

Таблица 14

Доля просроченной дебиторской задолженности в задолженности покупателей

В процессе анализа дебиторской задолженности рассчитывают и оценивают показатели оборачиваемости дебиторской задолженности, которые характеризуют число оборотов долга в течение анализируемого периода, а также среднюю продолжительность одного оборота (табл. 15).

Таблица 15

Анализ оборачиваемости дебиторской задолженности

Данные табл. 15 показывают, что длительность одного оборота дебиторской задолженности уменьшилась, что говорит о снижении срока погашения дебиторской задолженности и может оцениваться положительно.

Так, в 2010 г. длительность оборота дебиторской задолженности составляла 253 дня, т.е. задолженность погашалась в среднем 1,42 раза за период в 360 дней, в 2011 г. длительность оборота уменьшилось на 56 дней и составила 197 дней, в 2012 г. длительность оборота дебиторской задолженности также сократилась (на 8 дней) и составила 189 дней. Это является положительной тенденцией, поскольку ведет к высвобождению денежных средств из оборота.

Кроме того, по данным табл. 15 можно сравнить темп роста выручки с темпом роста дебиторской задолженности. Так, темп роста дебиторской задолженности в 2012 г. составил по сравнению с 2011 г. 138,66% и опередил темп роста выручки, который за тот же период составил 124,47%. Обратная ситуация сложилась в 2011 г.: по сравнению с 2010 г. темп роста выручки, составивший 129,32%, выше темпа роста дебиторской задолженности - 99,59%.

Относительная экономия денежных средств за счет ускорения оборачиваемости дебиторской задолженности в 2011 г. составила 66 619,78 тыс. руб., в 2012 г. - 12 638,58 тыс. руб.

Соотношение дебиторской и кредиторской задолженности приведено в табл. 16.

Таблица 16

Анализ дебиторской и кредиторской задолженности

|

Показатель |

На конец |

На конец |

На конец |

|

1. Дебиторская задолженность |

|||

|

2. Кредиторская задолженность |

|||

|

3. Разница показателей, тыс. руб. |

|||

|

4. Коэффициент соотношения дебиторской и |

Коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, т.е. дебиторская задолженность покрывает кредиторскую. Тем не менее на протяжении ряда лет он меньше нормативного значения 2, а это значит, что замедляется обращение в денежные средства ликвидной части оборотных активов.

Таким образом, для организации необходимо соблюдать баланс, когда размеры и условия получения коммерческих кредитов и отсрочек от поставщиков были бы не хуже условий кредитования компанией своих покупателей. В данном случае наблюдается положительная тенденция, когда для компании соблюдается правильное отношение: сумма дебиторской задолженности выше кредиторской.

Анализ дебиторской задолженности ООО "Арт-открытка" позволяет сделать следующие выводы:

Проведенный анализ дебиторской задолженности позволяет сделать вывод, что компания имеет определенные проблемы с дебиторами, в частности, наблюдается рост просроченной задолженности. Можно с уверенностью сказать, что основным инструментом повышения качества дебиторской задолженности является усиление контроля .

Для увеличения эффективности контроля за дебиторской задолженностью надо утвердить внутренний регламент о контроле и управлении дебиторской задолженностью, где следует прописать порядок работы с дебиторской задолженностью, направленный на своевременное выявление просроченной задолженности, процедуры по взысканию просроченной задолженности и ответственных за их выполнение.

Для более эффективного управления дебиторской задолженностью необходимо:

Значительное превышение кредиторской задолженности позволяет привлекать дополнительные источники финансирования.

Данные меры предполагают более четкую организацию учета и анализа дебиторской задолженности, что, в свою очередь, должно привести к выявлению на более ранних сроках просроченной дебиторской задолженности, своевременному образованию резервов по сомнительным долгам и, как следствие, к повышению качества управления дебиторской задолженностью в организации.

Учитывая, что важнейшим показателем дебиторской задолженности является ее оборачиваемость, а, как видно из расчетов, длительность одного оборота дебиторской задолженности постепенно снижается, рекомендуется и дальше проводить политику управления дебиторской задолженностью, направленную на снижение длительности оборота, например увеличивать количество договоров, заключенных на условиях 100%-ной предоплаты, сокращать предоставляемую отсрочку платежа до минимально возможного значения, разработать систему ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию.

Таким образом, необходимо стремиться к минимизации дебиторской задолженности каждого покупателя и прочих дебиторов, что снизит потребность в заемных источниках финансирования и положительно скажется на ликвидности деятельности организации.

Главной целью управления дебиторской задолженностью является разработка мероприятий по совершенствованию настоящей или формированию новой политики кредитования покупателей, направленной на увеличение прибыли. Проведение анализа позволяет оценить, насколько эффективно предприятие инвестирует свои средства в кредитование покупателей.

Развитие рыночных отношений приводит к появлению ряда новых форм расчетов с дебиторами, например рефинансирования дебиторской задолженности (ускоренный перевод в другие формы оборотных активов организации: денежные средства и высоколиквидные краткосрочные ценные бумаги).

Одной из основных форм рефинансирования дебиторской задолженности, которую можно порекомендовать ООО "Арт-открытка", является продажа долгов (факторинг).

Факторинг (от англ. factoring - "посредник") - инструмент рефинансирования дебиторской задолженности, при использовании которого этот оборотный актив переходит в денежные средства путем предоставления финансовым агентом поставщику финансирования взамен уступленных им денежных требований к своим дебиторам.

В российском законодательстве под факторингом понимают сделку, оформленную договором финансирования под уступку денежного требования (гл. 43 ГК РФ), в соответствии с которым одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров (работ, услуг) третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ).

То есть объектом факторинговой сделки являются денежные требования, возникшие у поставщика к покупателям, которым была реализована продукция на условиях отсрочки платежа, уступленные финансовому агенту. В качестве субъектов сделки выступают: поставщик товаров (работ, услуг), покупатель товаров (работ, услуг) и финансовый агент (кредитная организация или фактор-компания).

Механизм реализации факторинга заключается в следующем. Поставщик, уступив дебиторскую задолженность финансовому агенту, получает от последнего 60 - 90% суммы долга, а оставшиеся 40 - 10% депонируются на специальном счете в качестве компенсации за риск. Только после оплаты дебиторами поставщика поставленной им продукции финансовый агент возвращает оставшуюся сумму за вычетом стоимости факторингового обслуживания.

Таким образом, отсрочка платежа превращается в поставку с немедленной оплатой, что освобождает поставщика от дополнительных затрат, связанных с управлением дебиторской задолженностью.

Преимущества факторинговых операций:

Целесообразность использования того или другого метода определяется целью, которую преследует кредитор (продавец, экспортер).

Факторинговое обслуживание наиболее эффективно для средних предприятий, которые испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

Таким образом, в современных рыночных условиях хозяйствующие субъекты вынуждены уделять пристальное внимание вопросу управления своей дебиторской задолженностью. При построении политики управления данным оборотным активом компания может воспользоваться не только традиционными, но и инновационными методами и инструментами управления, в частности факторингом.

Недостатки факторинговых операций:

В целом как мировой, так и российский рынок факторинга находятся в стадии роста, что говорит о востребованности данной услуги в работе с дебиторской задолженностью.

В процессе финансово-экономической деятельности у хозяйствующего субъекта могут образовываться различные виды задолженностей перед контрагентами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В основном деление производится на кредиторскую и дебиторскую задолженности. Последняя, в свою очередь, подразделяется на подвиды, об основных особенностях которых мы поговорим далее.

Дебиторская задолженность – это совокупность финансовых средств, которые задолжали одному предприятию другие юридические лица или граждане.

В процессе участвуют, как правило, две стороны:

Дебиторская задолженность – это часть имущества предприятия, временно выведенная из оборота. Практически ни одно юридическое лицо в РФ не существует без долгов от других лиц.

Дебиторская задолженность образуется в результате заключения договорных отношений между контрагентами, причем не всегда таковые бывают в письменной форме.

Как бы странно это не звучало, но дебиторская задолженность в какой-то незначительной мере выгодна для обеих сторон процесса:

Дебиторскую задолженность обычно делят на две большие разновидности:

Пример нормальной задолженности:

Просроченные долги – это задолженность за работы, услуги и товары, которые не были оплачены в предусмотренный соглашением сторон срок.

Просроченная, в свою очередь, классифицируется на:

Понятие сомнительных долгов регламентируется НК РФ. Согласно положениям данной статьи, сомнительная задолженность – это любые долги, которые возникли в связи с совершенными поставками, оказанными услугами или реализованными товарами, при этом контрагент не внес оплату в определенные соглашением сторон сроки и не обеспечил погашение одним из средств обеспечения – поручительством, банковской гарантией, залогом.

Сомнительная задолженность подлежит переводу в безнадежную по следующим основаниям:

Отражение вида дебиторки важно для финансовой и бухгалтерской отчетности предприятия.

Поэтому долги контрагентов разделяют еще и по предполагаемым срокам погашения:

Нередко компании, перед которыми другие лица имеют непогашенные долги, предоставляют отсрочки по платежам. И в зависимости от того, на какие сроки даются такие отсрочки, принято делить дебиторскую задолженность еще и по срокам погашения.

Под краткосрочной дебиторкой понимают обязательства контрагентов, погашение которых предполагается в течение 1 года после отчетной даты.

Долгосрочные долги – это обязательства, платежи по которым ожидаются больше чем через 1 год после отчетной даты.

Краткосрочная дебиторка преобладает над долгосрочной, если рассматривать ее как долю от общей суммы задолженности.

Для стимулирования контрагентов к своевременному внесению оплаты, компании зачастую прибегают к различным скидкам (дисконтам), к примеру:

Помимо деления по срокам, задолженность контрагентов классифицируют по разновидности последних.

Так, долги могут образовываться от следующих контрагентов:

В зависимости от типа контрагентов, дебиторка делится еще и на следующие формы:

Полную схему видов дебиторки в зависимости от контрагентов можно посмотреть на рисунке чуть ниже.

Коммерческая задолженность связана непосредственно с основной деятельностью кредитора. Ее составляющие:

Под некоммерческой (или административно-хозяйственной) дебиторкой понимают задолженность, которая непосредственно связана с финансовыми расходами на обеспечение работы фирмы.

Вышеперечисленные формы дебиторки, в свою очередь, подразделяются на два типа, в зависимости от причин возникновения:

Первый тип характерен тем, что расходы не закрываются первичной бухгалтерской документацией. Последствием является искажение отчетности – как бухгалтерской, так и налоговой, а также излишняя уплата налогов в бюджет.

Денежная дебиторка появляется в результате неполучения денежных средств от контрагентов и является формой временного отвлечения оборотных средств. Последствия – упущенная выгода, неликвидность актива, полученного в дальнейшем от контрагента.

Дебиторка – это не всегда положительное явление для экономики отдельно взятого предприятия. При оценке финансово-экономических результатов деятельности компании следует особое внимание уделять виду актива, к которому относится дебиторка.

Нередко встречается следующая ситуация. Отчет о прибыли и убытках компании гласит о высокой доходности, то есть об успехе фирмы на экономическом рынке.

В то же время, дебиторка обладает большим удельным весом в оборотных активах, а финансовые средства на счетах организации малочисленны или их нет вовсе.

Если финансовые средства не вкладываются в дальнейший рост производства, то это негативный фактор для предприятия в целом.

Это значит, что средства для погашения долгов перед другими контрагентами, а также для оплаты труда сотрудников, уплаты налогов и сборов, попросту отсутствуют.

Представленные выше случаи встречаются из-за стечения различных обстоятельств. К ним относятся как внешние, так и внутренние факторы.

Внешние факторы:

Внутренние факторы:

Классический пример отрицательного влияния внутреннего фактора – когда фирма предоставляет контрагентам длительные сроки для погашения долга.

Чтобы понять, чем отличается дебиторская задолженность от кредиторской задолженности, нужно подробнее рассмотреть каждое из этих явлений. Если говорить понятным каждому человеку языком, то:

Дебиторская задолженность — это то, что должны нам; а кредиторская — то, что должны мы

Кредиторская и дебиторская задолженность – это две абсолютно разные вещи, поэтому и отражаются они по-разному.

Дебиторская задолженность всегда отражается в активе бухгалтерского баланса. Другими словами, это ваши средства и ваше имущество, которое в данный момент находится вне вашей организации ввиду каких-либо причин. Конечно, явление это временное.

Она может быть:

Чтобы не возникало неоправданной дебиторской задолженности, организация может предпринять такие шаги:

Такой вид обязательств всегда списывается на резерв сомнительных долгов, если средства не возвращаются в течение трех лет с момента выдачи.

Существует несколько абсолютных и относительных показателей, которые используются для характеристики дебиторской задолженности. К ним относятся:

Именно с помощью этих показателей составляется общая картина дебиторской задолженности любого предприятия. На их основе разрабатывают всевозможные стратегии по уменьшению дебиторского долга и обязательств.

Анализ состава дебиторской задолженности

Кредиторская задолженность всегда отражена в пассиве бухгалтерского баланса. Эти средства организация должна другим организациям или лицам, которые в настоящее время находятся в эксплуатации данной организации. Это явление также временное, только погашать долг теперь будем мы.

Она имеет несколько подвидов:

Таким образом, кредиторами становятся не только в случае финансового долга, но и вследствие невыполнения многих других обязательств.

Списывают этот долг, если:

И дебиторский, и кредиторский долг – это явление нежелательное для любой организации. В случае если он все-таки возникает, то сумма дебета должна быть примерно равна сумме кредита. Это связано с основным уравнением и правилом бухгалтерского учета, которое гласит, что актив должен быть равен пассиву.

Что такое кредиторская и дебиторская задолженность, каждый бухгалтер, банковский работник, аудитор, экономист, руководитель, работник налоговой, ревизор, контроллер, эксперт, частный предприниматель и финансист узнает на одном из первых этапов обучения. С опытом вырабатываются собственные методы предотвращения появления избытка таких обязательств.

Кредиторская задолженность, как и дебиторская, обладает рядом показателей, которыми она характеризуется:

Анализ дебиторской и кредиторской задолженности проводится каждой организацией и много значит для ее успешного функционирования.

Пример отчета дебиторской и кредиторской задолженности

Обычно никогда нельзя сворачивать сальдо и обороты по счетам. Однако если дебитором и кредитором выступает одно и то же лицо, то в таком случае задолженность можно свернуть. Тогда создается акт зачета взаимных требований, и сверяются все расчеты. При этом сальдо бухгалтерского баланса уменьшается на одну из величин.

В случае если дебиторы и кредиторы – это разные лица, должностные обязанности каждого субъекта записываются по разные стороны бухгалтерского баланса.

Возникновение дебиторских долгов у любого лица – это обязательное возникновение кредиторских обязательств у другого лица, то есть его контрагента . За невыплату финансовых средств, данных в долг, существует определенная уголовная и административная ответственность, поэтому кредитор имеет право обратиться в органы власти для возврата своих денег. Если исковое заявление было одобрено судом, то за невыполнение обязательств полагается наказание в виде штрафа от 200 000 рублей. В отдельных случаях возможно лишение свободы сроком до двух лет.

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) .

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать) .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) .

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Трудовой кодекс гарантирует, что работодатель будет проводить выплаты при...

Каким бы видом деятельности ни занимался ИП или организация, все должно быть...

Огурец – это однолетнее растение, принадлежащее к семейству тыквенных культур....